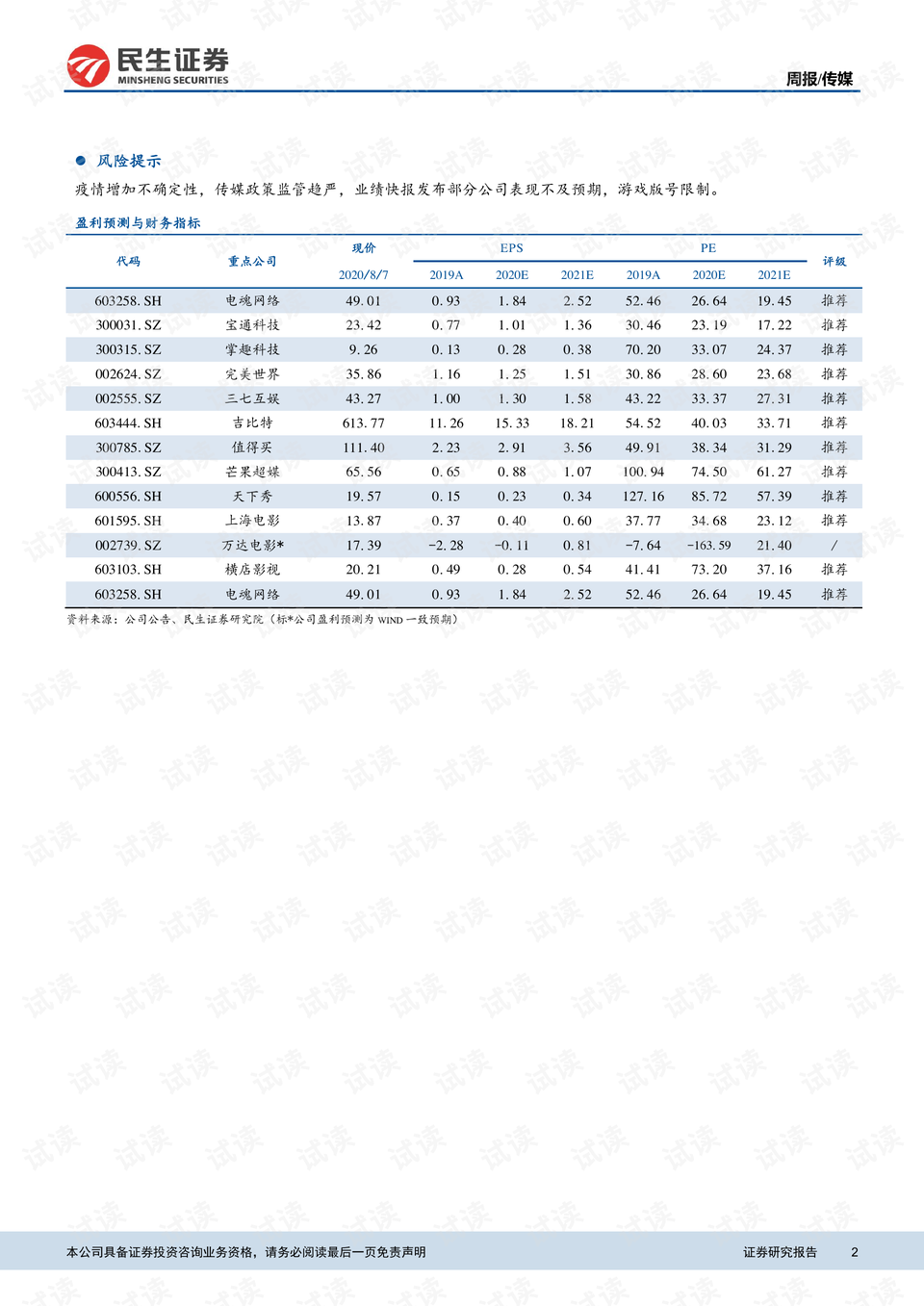

周观点 由于国家利好政策的加持激励,文化娱乐产业供给端将呈现多元增长趋势,传媒行业也将持续修复上行。基于可选消费的稳健修复逻辑,传媒行业细分领域或将迎来上行机遇。建议布局业绩确定性较强、股息率高且分红率稳健的行业头部企业。具体来看: 1)游戏及IP:由于国家鼓励文娱消费政策的支持,游戏板块或将迎来新一轮产品周期。同时,在AIGC等技术加持下,游戏公司有望实现降本增效。我们看好行业头部游戏公司的运营表现,建议关注三七互娱,完美世界,吉比特等。 2)影视院线:行业供给端逐渐恢复,影片数量呈较好的增长趋势,经过不断的修复与调整,头部公司业绩逐渐修复。我们认为,政策端的持续加持及国家对文娱消费的鼓励,将助力影视院线行业景气向上。加之,影视院线行业估值性价比较高,我们看好头部院线及制作头部企业业绩稳健恢复,建议关注:万达电影、光线传媒。 3)广告营销:由于市场广告营销投放略迟于整体经济恢复周期,广告营销投放仍需要时间恢复。电梯及车站投放恢复表现较快,其他渠道投放恢复速度较缓慢,致使行业内各企业业绩出现分化。我们认为,客户结构优良,渠道资源属性较强,且利润率有改善空间的行头部企业将率先复苏。我们看好头部广告营销企业的宽阔“护城河”,尤其是利润有望改善或提升的白马股,建议关注分众传媒及蓝色光标。 4)数字媒体及出版:一方面,从数字媒体板块看,长视频进入存量时代且规模稳定,头部企业市场份额高且仍有提高空间。建议关注数字媒体行业头部企业,特别是体量较大且有新业务拓展的头部企业,建议关注芒果超媒。另一方面,从出版板块来看,在图书零售销售表现中,文教及儿童类实现正增长,建议关注文教板块相关的出版企业。 风险提示 1)行业政策监管风险。由于国家对游戏题材及游戏内容的限制,对互联网监管的进一步趋严,致使游戏或互联网产品上线时间延期等风险,进而导致行业业绩的不确定性。 2)用户需求不及预期。若市场终端用户对相关产品的需求低于预期,将为行业业绩带来不确定性,进而对行业造成不利影响。 3)行业竞争加剧。由于行业技术及应用迭代速度较快,加剧了行业的竞争程度,或将对业内公司的可持续发展带来不确定性。 4)图书版税提升及纸张成本上涨。若国家再次上调图书出版税率,将对行业整体利润带来不利影响,进而将对业内公司的经营持续性带来一定影响。若纸张价格上涨,将促使图书出版成本增加,也将导致出版行业利润承压风险。 5)AI技术应用进度不及预期。若AIGC相关产业发展仍不成熟,与AI技术相结合的应用场景进度存在不确定性。 【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。

【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。

【广告】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:

转载请注明来自三拍网络,本文标题:《传媒行业周报:建议关注院线票房表现》

京公网安备11000000000001号

京公网安备11000000000001号 渝ICP备17013068号-4

渝ICP备17013068号-4